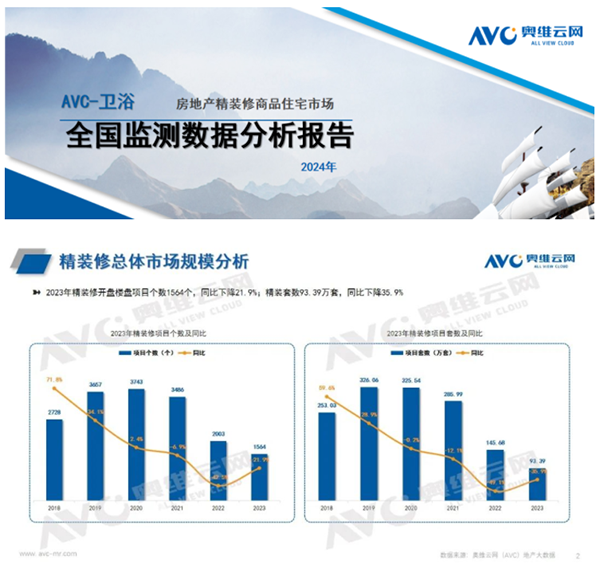

2023年我國經濟環境整體承壓明顯,國內國際雙循環運行不暢,三駕馬車速度放緩,居民消費、企業投資仍偏謹慎,有效融資不足,房地產市場多項指標受大環境影響持續下滑,但下降幅度顯著收窄,整體有所改善。據奧維云網(AVC)監測數據顯示:2023年中國房地產精裝修市場新開盤項目1564個,同比下滑21.9%,降幅收窄20.6個百分點,市場規模93.39萬套,同比下滑35.9%,降幅收窄13.2個百分點。其中衛浴整體(普通坐便器、智能坐便器、花灑、洗面盆、浴室柜、淋浴屏)精裝市場開盤項目1559個,同比下滑21.9%,降幅收窄20.8個百分點,市場規模累計470萬套,同比下滑33.9%,降幅收窄14.7個百分點。

奧維云網(AVC)《2023年中國房地產商品住宅精裝修市場衛浴年報》總結精裝修市場衛浴產品呈現以下特征:

市場端:華東為主力市場,華北增速最快,新一線城市份額超40%

從區域競爭結構來看,華東區域成為精裝衛浴整體主力市場,配套規模合計達197.2萬套,占據市場份額超四成;華北區域成為高增地區,以增速10.6%的成績跑贏其他區域,其中太原、天津、秦皇島精裝規模同比增速超100%;從城市級別來看,精裝衛浴整體配套項目主要集中在新一線城市,占比高達39.9%,同比下滑27.2%;其次為一線(25.1%)、二線城市(22.10%),同比分別為-28.4%、-44.3%;從單個城市分析,TOP10城市市場份額占比超五成,其中上海以8.8%的市占率拔得頭籌,其次是成都(8.2%)、杭州(7.0%)、深圳(5.7%)、廣州(5.6%)占據精裝衛浴整體TOP5排名。在精裝衛浴智能化產品中, 2023年精裝修市場智能坐便器配套中,新一線城市需求最高,規模達到16.7萬套,市場份額在42.3%;在增速方面,一線城市增長最快,同比增長11.0%。

房企端:頭部房企市場地位較穩定,新增房企智能配套增速凸顯

從開發商陣營分析,2023年精裝整體衛浴TOP10房企中建發房產、濱江集團進入前十陣營,越秀地產、碧桂園下滑至第二陣營,其中TOP10開發商分別為萬科、保利發展、華潤置地、招商蛇口、龍湖地產、綠城中國、中海地產、建發房產、濱江集團和金地集團等,其中萬科和保利發展分別以28.8萬套、24.1萬套的規模優勢領跑全國。蘇高新集團、象嶼集團、中交地產等增速較快,規模同比上升分別為49.1%、46.0%、39.5%;在精裝衛浴智能化產品中,2023年精裝修智能坐便器配套規模TOP開發商中,萬科高居榜首,規模達到3.06萬套,項目個數38個,保利發展次席,規模2.55 萬套,項目個數36個。從增速來看,TOP20開發商國貿地產、星河集團增速較快,規模同比分別為380.6%、144.6%。

品牌端:科勒持續占據首位,杜拉維特、漢斯格雅市場份額提升明顯

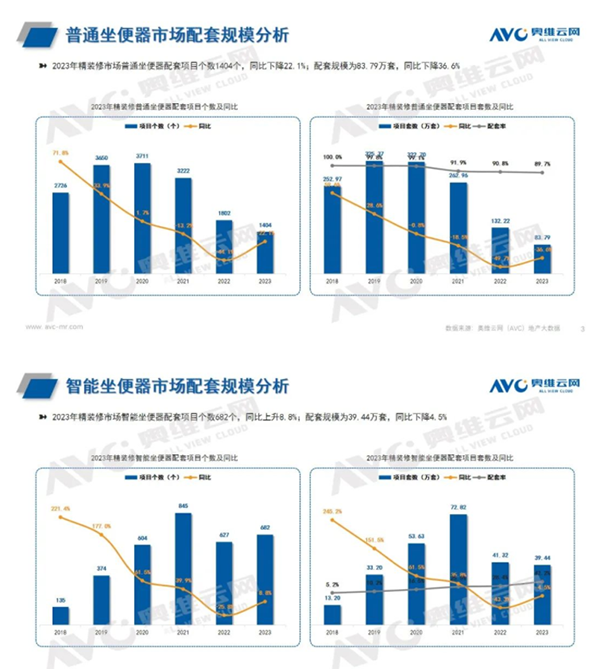

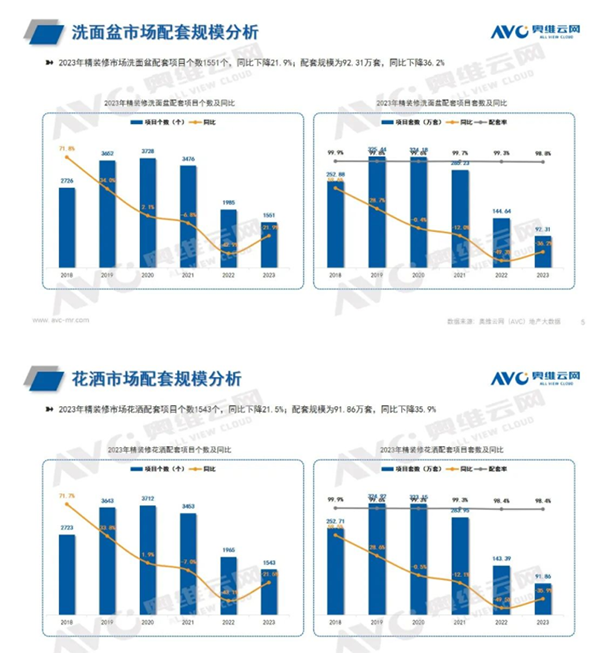

從整體品牌格局分析:2023年精裝修整體衛浴市場參與品牌共有287家品牌商,TOP10品牌占據超七成市場份額,品牌集中度較高,其中科勒位居第一,占據市場份額18.5%,其次為杜拉維特、TOTO、摩恩、九牧等頭部衛浴品牌,頭部品牌間市場份額差距較小,競爭依舊激烈。從單個部品分析,衛浴部品(智能坐便器、普通坐便器、洗面盆、花灑)TOP1品牌均為科勒,占市場份額近三成。從增速來看,杜拉維特在普通坐便器、洗面盆配套規模中較去年提升明顯,同比增長分別為4.9%、4.6%。漢斯格雅在花灑配套規模中較去年提升明顯,同比提升為4.6%。唯寶在智能坐便器配套規模中較去年提升明顯,同比增長達6%,從智能坐便器類型來看,智能一體機大于智能坐便器蓋,占比分別為:65.4%、34.6%,無論是一體機還是智能坐便器蓋的TOP3品牌均為科勒、杜拉維特、唯寶。

據奧維云網(AVC)預測,2024年市場預計在強政策支持下平穩修復,加上全面限購放開政策利好,預計2024年規模同比轉正,新盤規模較2023年略好,預計2024年精裝市場規模達95萬套。從近五年間智能衛浴配置率趨勢分析,智能類衛浴產品仍將持續提升,配置率達到45%,未來仍可期。